※当サイトは記事広告・アフィリエイトプログラムによる収益を得ています。

令和6年10月27日に消費税法能力検定2級を受験してきました。

令和6年11月2日に合格発表があり、96点で合格していました!

消費税法能力検定とは

この試験は、公益社団法人全国経理教育協会(全経)が主催するもので、1級から3級まであります。

消費税の基本的な理解のためのレベルである

・会計処理時の消費税の取り扱い

企業の中堅経理担当者として

・税務署への書類作成などの税務処理ができる知識

・実務での応用的税務処理 など

消費税に関する計算を問う検定試験です。

合格条件

100点満点で70点以上

実施日

2級は毎年10月と2月の2回にわたって実施されます。

合格率

第116回(令和6年10月27日施行)←私が受験した回です。

2級 実受験者数 779人 合格者数672人 合格率 86.26%

2級は、とても合格率が高く、取組みやすい試験となっています。

一方で、1級は、合格率が24.19%と難関試験となっています。

問題内容

全4問、試験時間は60分です。

問題内容は次のとおりです。

勉強時間・方法

10月初旬に開始し、1日30分から2時間

総勉強時間数20時間

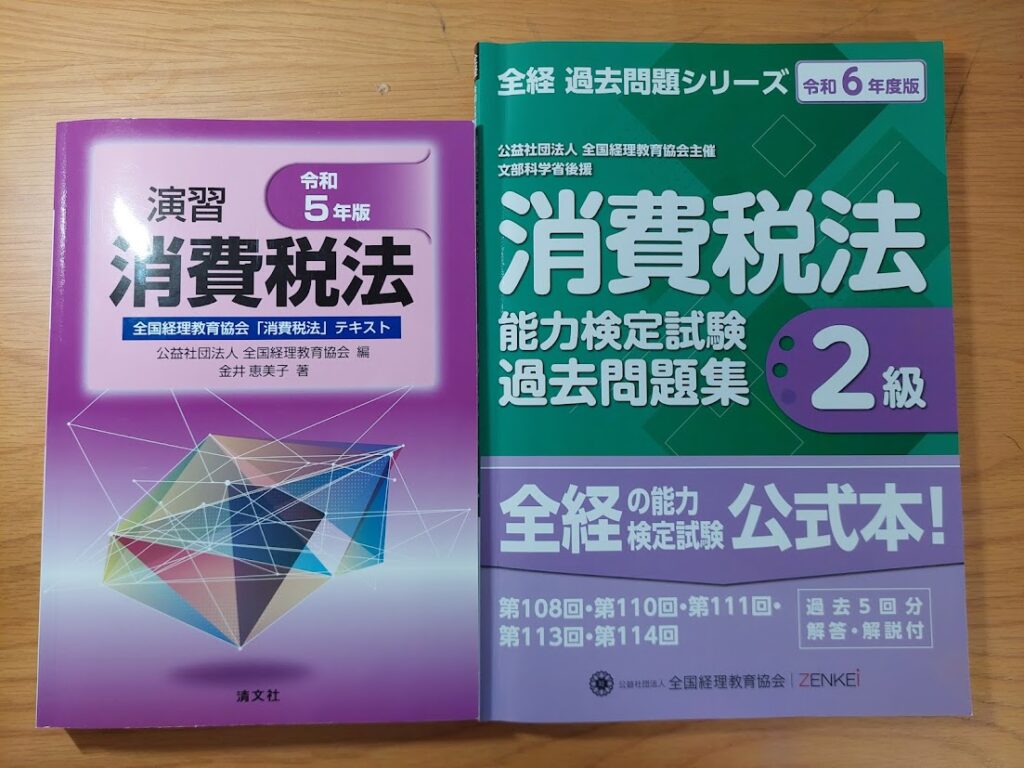

使ったテキスト・過去問は次のとおりです。

(テキストは前年に受験しようと思って買ったものです。結局その時は受験しませんでしたので、そのまま使いました。)

テキストは清文社から出版されている「演習消費税法」を2週間で一周

章ごとの最後に演習問題が掲載されています。

過去問は全経の公式の過去問題集(全経公式サイトからのみ購入できます)を二周

過去問が5回分掲載されています。

この試験は、出題内容がパターン化されているので、5回×2周もすればほぼ合格点まではいけると思われます。

テキスト「演習消費税法」は、馴染みのない消費税を体系立てて理解するのにとても役立ちました。

試験を受けてみた感想

60分という時間は意外と短いです。

第3問、第4問は途中の計算で間違えてしまうと、最後まで影響します。

私は、全て解き終えた後、第4問の途中の間違いに気が付きましたが、計算をやり直している間に時間オーバーとなってしまいました。

ただし、第3問、第4問とも、部分点を拾っていけば十分に得点できます。

第1問、第2問は、覚えることで対応可能です。

過去問に加えて、テキストに掲載されている演習問題を復習することで、ある程度は得点することができます。

今後検定を受けようと思われる方は、この2冊で対応すればきっと大丈夫です。

検定を通して、消費税の税区分、計算方法等が学習することができました。

・第1問(2点×10問)

消費税に関する用語の知識を問う問題

穴埋め形式で選択肢から正解を選択

・第2問(2点×10問)

取引を消費税の税区分によって標準課税、軽減課税、非課税、対象外、輸出免税に区分

・第3問(2点×10問)

簡易課税方式の課税標準額・控除税額を計算

・第4問(2点×20問)

本則課税の事業者の取引状況に基づいて、控除税額や納付税額などを計算